CAPMで用いられるβ(ベータ)とは、市場ポートフォリオの収益率の変動に対する個別銘柄の収益率の感応度を示す計数です。具体的にはTOPIXや日経平均等の超過収益率が1%変化したときに、個別銘柄の超過リターンがどれだけ変化するかを示すのがβとなります。

βは市場ポートフォリオの収益率を説明変数、個別銘柄の収益率を被説明変数として回帰分析を行うことで算出できます。実務上用いられるのは、過去の一定期間のTOPIXや日経平均の収益率と個別銘柄の収益率を用いたヒストリカルベータです。幾度もTOPIXや日経平均という言葉を使っていますが、市場ポートフォリオは直接観察できるものがないため、十分に分散化された流動性の高い市場における株価指数を代理変数として用いています。

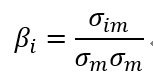

βを数式で表しますと次の通りになります。

i:個別株式の収益率

m:市場ポートフォリオの収益率

σim:iとmの共分散

σi:個別株式の収益率の標準偏差

σm:市場ポートフォリオの収益率の標準偏差

ここで個別株式の収益率iと市場ポートフォリオの収益率のmの相関係数をρimとすると、共分散σim=ρim×σi×σmとなります。従いましてβの数式を分解すると、βi=ρim×σi/σmとなります。

ここで用いる相関係数ρは、2つの変数の相関性を示しており、-1から1の間で変化します。例えば相関係数が1であれば、2つの変数は完全に連動しており、一方の変数が上がれば他方も同じように上がります。逆に相関係数がー1であれば逆に連動しているので、一方の変数が上がれば、他方は同じ程度下がるということです。つまりベータは個別株式の収益率を市場ポートフォリオの収益率に対する個別株式の収益率の比率を掛け合わせたものになります。

個別株式のリスクが高いか否かに関わらず、市場ポートフォリオの収益率との相関関係が低い銘柄のベータは相対的に低くなり、相関関係が高い銘柄のベータは相対的に高くなります。つまりベータは単なるリスクの大きさではなく、投資家が分散不能なシステマティックリスクに対する感応度を示していることになります。