フリー・キャッシュ・フロー(FCF)

=EBIT×(1-実効税率)+減価償却費―資本的支出±運転資本の増減

↑今回はココのお話

以下、詳しく見ていきましょう。

NOPLATは単純に言えば、税引後営業利益のことです。EBITからNOPLATを算出する方法は課税所得の調整項目がなく、税引前当期純利益を課税所得とみなして、税引前当期純利益に対する法人税等の負担率が法定実効税率に一致するとみなした場合の簡便な方法です。

仮に支払利息や非事業資産の処分のよる特別損益がある場合に、より精緻な方法で不尾人勢を求めるときには以下のような算式を利用することになるでしょう。

損益計画の法人税等+支払利息×税率±非事業資産の処分による特別損益×税率

支払利息及び非事業資産の処分による特別損益に税率をかけていますが、これは損益計画の法人税をこれらが発生しなかったと仮定した場合の法人税額に修正しています。つまり、支払利息に税率をかけて、損益計画の法人税等の額から控除することで支払利息の節税効果がなかったと仮定した場合の法人税等の額が求められることになります。それは特別損益でも同じです。

キャッシュ・フローの観点から厳密に法人税の支払いを論じれば、実際は損益計算書の法人税等は発生した事業年度ではなく、翌事業年度に納付されます。その納付額も発生額から中間納付を差し引いた金額になります。そうしますと、以下のようになります。

- 全事業年度の確定申告における納税額:前期の法人税―前々期の法人税の2分の1

- 当事業年度の中間申告における納税額:前期の法人税の2分の1

そのため、損益計画の法人税等は現金支払い額と一致しませんが、納付のタイミングを考慮するとモデルが複雑になりますし、そもそも収支自体が絶対に達成するのかい、というツッコミもありますから、実務上は大した差異がないということで損益計画の法人税等がキャッシュ支払ベースの額と考えます。

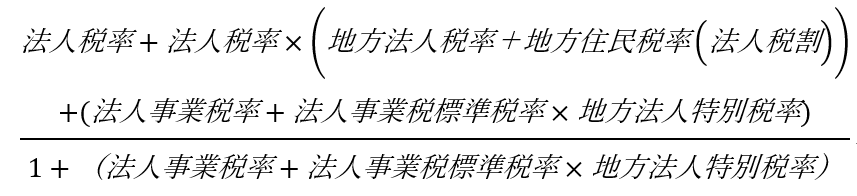

ここで法定実効税率は、課税所得を基礎とする法人税、住民税、事業税の各税率から計算されますが、事業税および地方特別法人税は、課税所得の計算上、支払時に損金となることから、やや複雑な計算式によって計算されます。法定実効税率の基本的な計算式は下記の通りです。

また、法定実効税率の計算に当たって、重要な税制改正については、定期的に情報収集が必要になります。なお、下記に数値例を紹介しますが、実際に適用される税率については、所在地の都道府県や会社規模、所得状況等によって異なる場合がありますのでご留意ください。数値例では、平成29年度の税制改正の外形標準課税法人、軽減税率不適用法人、東京都の法人事業税を前提としています。

平成30年4月1日以後に開始する事業年度

計算の前提となった税率(東京都、資本金1億円超のケース)

| 法人税率 | 23.2% | 事業税超過税率 | 0.88% |

| 地方法人税率 | 4.4% | 事業税標準税率 | 0.7% |

| 住民税率 | 16.3% | 地方法人特別税率 | 414.2% |