さて、βとは、個別株式の収益率が市場のシステマティックリスクにどの程度影響されるかを表す指標であり、βを求めることで市場全体の動きに対し、個別株式の動きがどの程度連動しているか知ることができます。このβにも、各企業別の資本構成に依存したレバードβと資本構成の違いに応じてリスク水準の変化を考慮したアンレバードβがあります。ここではまずレバードβについてみていきましょう。

レバードβの算出に必要な情報は、企業の株価の収益率を市場ポートフォリオの収益率の時系列データです。前者を被説明品数、後者を説明変数として回帰分析を行うことでβが算出されます。

CAPMが理論上想定している完全な市場ポートフォリオは現実の世界では存在しないために、実務上はTOPIXや日経平均等の十分に分散化された市場における株価指数の変化率を市場ポートフォリオの代理変数として用います。

βの算出期間は、評価者によって異なりますが、一般的に実務上用いられている期間は5年間の株価推移です。算出期間が短いと、その短い期間によって生じるノイズに左右されてしまうために、長期間の企業のリスクが反映されません。逆に算出期間が長すぎれば、企業のリスク特性がその期間内で変わってしまう可能性があります。

株価データは日時、週次、月次、年次と色々ありますが、通常は週次や月次で測定するのが妥当と考えられています。日時でもよいのですが、新興市場の場合には、取引のない日が測定期間に含まれてしまい、観測数は増えますが、βの推移の測定が困難になることもあります。逆に測定期間が長くなれば、測定に使用するサンプル日数が極端に減ってしまい、測定そのものが困難になります。

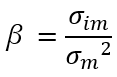

算出式は次の通りです。

β:レバードβ

σim:銘柄iの収益率と市場ポートフォリオの収益率の共分散

σm2:市場ポートフォリオの収益率の分散

実際は次のような表を作ってエクセルで算出します。

| A | B | C | D | E |

| 日付 | 株価 | (当日株価/前日株価)―1 | TOPIX(日経平均) | (当日TOPIX(日経平均)/前日TOPIX(日経平均))-1 |

| 〇年〇月〇日 | 〇 | 〇 | ||

| 〇年〇月〇日 | 〇 | 〇 | 〇 | 〇 |

CとE列の最初の計算セルは空白になります。A、B、DはYahoo!ファイナンス等からデータを簡単に入手が可能です。表のC、Eに計算式を当てはめて収益率の推移を求めることができます。最終的には、エクセル関数を用いて、Linest(C3:C□, E3:E□)でレバードβが求められます。□はエクセルのセルの最終行の数値です。Linestとは、回帰分析で係数を求める関数です。