レバードβは各企業固有の資本構成に基づくβであって、それぞれの資本構成によるリスクが織り込まれています。そのため、企業価値評価を行う際には、観測されたレバードβを評価対象企業のリスク水準に応じて調整しなければなりません。その際のベンチマークとして用いられるのが100%株主資本で資金調達がなされた場合のリスク水準であって、それに対応したのがアンレバードβです。これは一定の前提条件を設けることでレバードβから求めることができます。

アンレバードβを導くにあたって前提となるのは、資本構成や企業価値の関係を示したモジリアーニ=ミラーの理論(MM理論)です。簡単に言えば次の二つの命題で成り立っています。

第一命題:

完全市場を前提にすると、企業価値は期待営業利益に依存し、資本構成や配当政策の影響を受けない。

第二命題:

企業の負債利用度が上がれば株主の期待収益率が上昇する。期待収益率は負債利用によるリスクの増加が見合った分だけ上昇するので、基本コストは資本構成によらず一定となる。しかし法人税を考慮すれば、負債を利用することで支払利息の節税効果分だけ企業価値は増加する。

上記の第一命題から、株主資本と負債の時価の合計は負債利用がない場合の企業価値と負債の節税効果を合計したものと一致します。そのため、以下のような式となります。

(1)

E:株主資本の時価

D;負債の時価t

Vn:無負債事業価値

Vt:負債の節税効果

以上のときにレバードβとアンレバードβには次のような関係が成り立ちます。

(2)

βe:レバードβ

βu:アンレバードβ

βd:負債のβ

βt:節税効果のβ

上記式の(1)と(2)を組み合わせると以下のようになります。

(3)

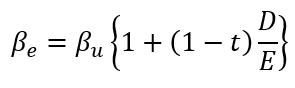

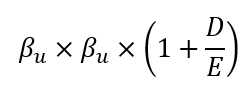

上記式の(3)を前提として、有利子負債比率または有利子負債の総額を一定と置き、有利子負債のβを0とおくことで、以下のようにレバードβからアンレバードβを導くことができます。導出の途中経過は省きますが、場合分けをしますと次のようになります。

A:有利子負債比率が一定の場合

B:有利子負債残高が一定の場合